热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

每经评论员 贾运可

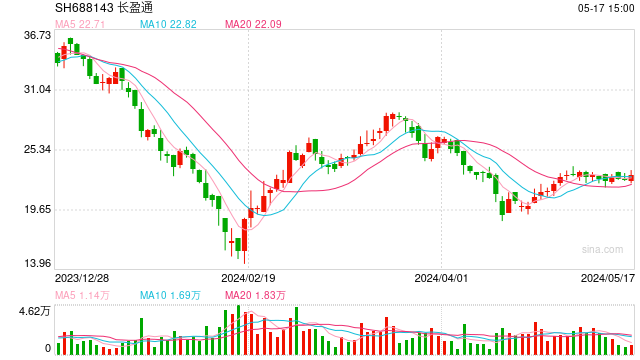

10月31日晚间,长盈通(SH688143,前收盘价27.58元,市值33.75亿元)宣布拟收购武汉生一升光电科技有限公司(生一升光电)股权,并募集配套资金,以实现光通信领域的产业协同。然而,这一公告发布前,长盈通股价在当日盘中涨停,最终涨幅达19.39%。公司股价在利好消息前“抢跑”大涨的现象引发关注,并再次提醒投资者在热炒并购概念时应保持谨慎。

长盈通的主营业务涵盖特种光纤、特种光器件、新型材料及高端装备,与生一升光电聚焦的光通信器件业务具有协同效应。特别是二者均位于中国光谷,有望凭借区域及技术优势,在光通信的市场需求中占得一席。然而,尽管收购表面上看是“强强联合”,但公司能否借此走出当前盈利困境仍存在不确定性。2024年前三季度,长盈通尽管营收增长了36.8%,但归母净利润却同比下降230.34%,同比由盈转亏,前景并非一片坦途。实际上,自2022年12月12日在科创板上市至今,公司归母净利润呈现持续下滑态势,2022年、2023年分别为8072.27万元、1556.28万元,如今又出现了亏损。这表明公司可能存在过度依赖大客户等问题,这些问题如不解决,未来可能持续拖累公司业绩。

其次,市场对并购重组的预期往往极易引发股价异动,但投资者需注意的是,在收购具体细节尚未公布的情况下,市场已经对公司股价作出过度反应。特别是在利好消息发布前,公司股价就接近涨停,这种“抢跑”现象可能涉及内幕消息的提前泄露,监管部门理应对此加大监管力度,以确保资本市场的公平公正。

长盈通的收购计划固然展示了其拓展业务、提升竞争力的积极意图,但未来是否能有效改善公司财务状况并扭转当前的业绩下滑趋势,依然存在较大未知性。光通信行业前景虽然广阔,中商产业研究院预计2024年中国市场规模可达1473亿元,但竞争激烈,技术门槛高,且对研发投入的要求较高。长盈通的收购是否会对业绩产生持续、显著的改善,或仍需看后续整合效果及资源的利用效率。

综合来看,长盈通的此次收购将构成公司开拓新增长曲线的关键一环,但实现业绩反转绝非易事。投资者在面对公司前景展望时,需意识到潜在风险。首先,并购带来的协同效应尚需时间检验,其对公司经营是否会产生长期积极作用仍存疑;其次,公司盈利模式稳定性较弱且短期内难以显现扭转迹象。若投资者忽视公司当前财务表现而盲目追涨,将可能面临较大风险。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP