随着基金三季报披露完成,市场普遍关注基金的调仓动向。公募基金仓位有何变动?各行业配置情况如何?重仓个股有何变化?个股集中度与龙头偏好如何?港股配置如何?被动基金的配置有何变化?我们梳理出市场较为关注的关于基金三季报配置的八大看点,供投资者参考。

看点一:被动指数基金驱动公募持股比例创历史新高

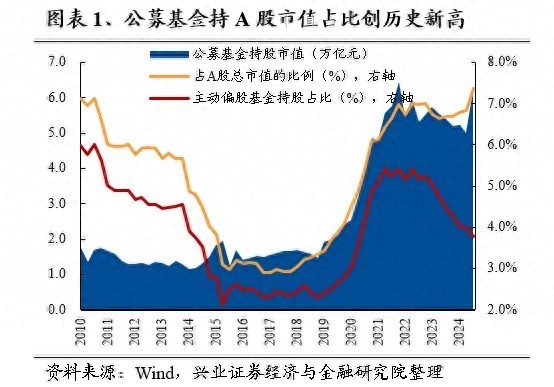

2024年三季度,公募基金持A股市值大幅上升,持A股市值占全A总市值比例创历史新高。9月底市场触底快速修复,全口径下公募基金持有A股市值快速增长23.34%至6.19万亿元,此外受益于三季度股票型ETF的大幅净流入,全口径下公募基金持股市值占比由2024Q2的6.83%提升0.54 pct至7.37%,创2010年以来最高水平。另一方面,主动偏股基金的持A股市值占比降至2020H2以来最低水平。

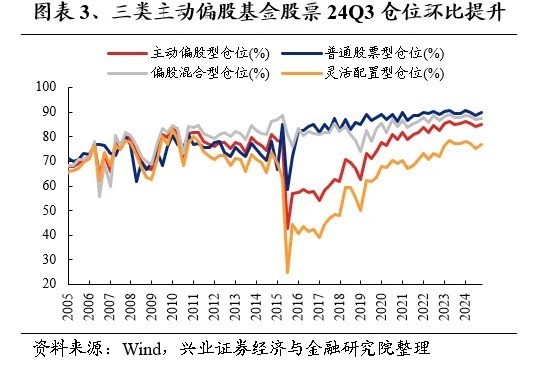

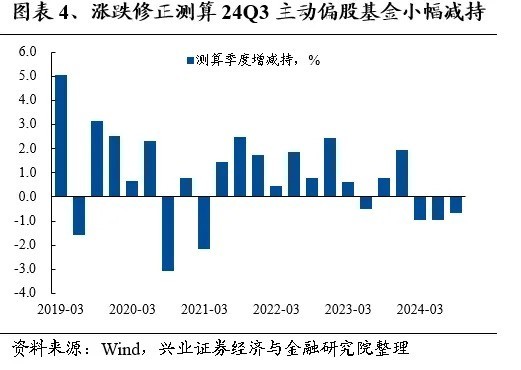

2024年三季度,主动偏股基金股票仓位回升,经涨跌幅修正后测算24Q3主动偏股基金仍小幅减持。24Q3主动偏股基金仓位由84.07%回升至85.18%,其中普通股票型上升1.23pct至89.93%,偏股混合型上升0.64pct至87.57%,灵活配置型上升1.67pct至77.07%。考虑到9月底市场快速上涨带来的仓位被动提升,根据沪深300指数涨幅剔除掉市值膨胀带来的仓位影响,24Q3主动偏股基金仓位实际或下降0.67pct,延续上半年减持趋势。

为了更加准确地捕捉公募基金股票资产配置的特征,后文关于基金仓位、股票行业和重仓股的分析样本均基于主动偏股型基金(普通股票型+偏股混合型+灵活配置型),截至2024年10月25日15:30(披露率为100%)。

看点二:加仓科技成长、金融地产,减仓周期

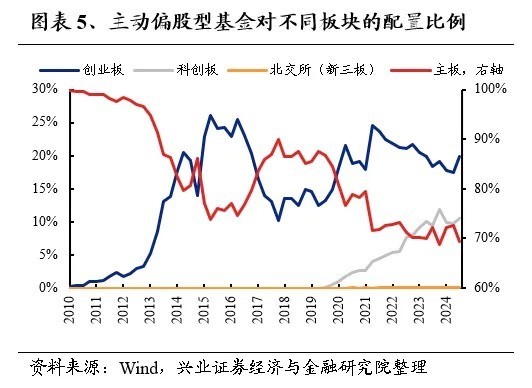

板块层面,双创仓位上升、主板仓位下降

1)创业板的配置比例为19.29%,较2024Q2上升2.45个百分点,创业板超配上行,超配比例由6.26%提升至7.52%。

2)科创板的配置比例为10.54%,较2024Q2上升0.78个百分点,科创板超配比例上行,超配比例由3.39提升至3.85%。

3)主板的配置比例为69.43%,较2024Q2下降3.25个百分点,低配比例进一步扩大,低配比例由-9.39%变化至-11.07%。

4)北交所的配置比例为0.11%,较2024Q2上升0.01个百分点。

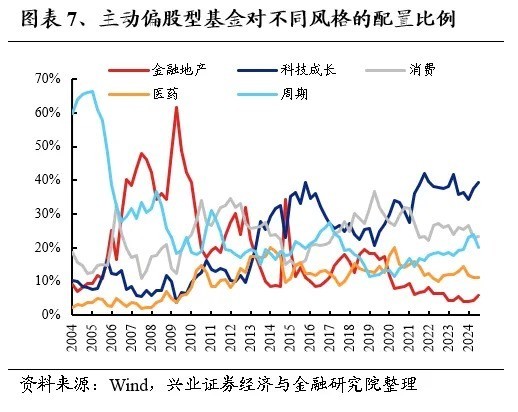

风格层面,加仓科技成长、金融地产,减仓周期

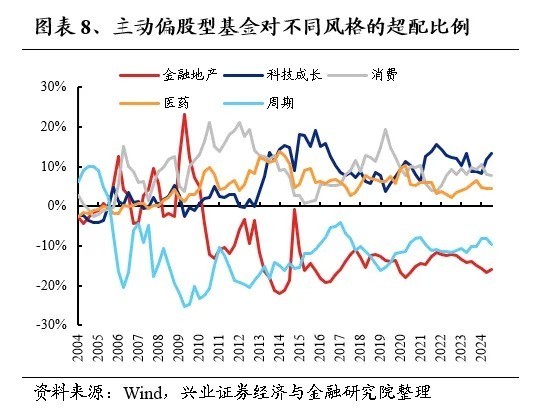

2024Q3,主动偏股型基金加仓科技成长、金融地产,小幅加仓消费,减仓周期,医药持仓与上期持平。主动偏股型基金对科技成长、金融地产、消费、医药和周期的配置比例分别39.42%、5.94%、23.24%、11.16%和20.15%,较上一个季度的变化分别为1.97pct、1.57pct、0.17pct、0.00 pct和-3.70pct。此外,主动偏股型基金对科技成长、金融地产、消费、医药和周期的超配比例分别为13.44%、-15.98%、7.72%、4.45%和-9.63%,较上一个季度的变化分别为1.50pct、0.64pct、-0.33pct、-0.16pct和-1.64pct。

行业层面,加仓困境反转的电力设备与房地产,政策加持的家电与汽车,以及高弹性的非银金融与国防军工

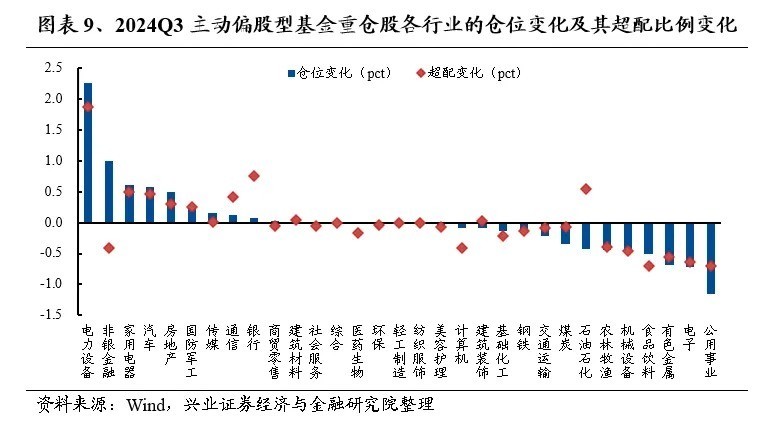

从一级行业仓位变动来看,主动偏股型基金大幅加仓电力设备、非银金融和家用电器。2024Q3主动偏股型基金加仓较多的行业是电力设备、非银金融、家用电器、汽车、房地产,加仓比例分别为2.26 pct、1.00 pct、0.61 pct、0.57 pct、0.49 pct。2024Q3主动偏股型基金减仓较多的行业是公用事业、电子、有色金属、食品饮料、机械设备,减仓比例分别为-1.15pct、-0.71 pct、-0.68pct、-0.51 pct、-0.48 pct。

剔除主题/行业基金后,公募仍然大幅加仓电力设备、非银金融、家用电器和汽车,且加仓电力设备、非银金融、家用电器比例更为显著。将新能源/医药/消费/TMT主题或行业基金剔除后,24Q3主动偏股型基金加仓较多的行业是电力设备、非银金融、家用电器、汽车、房地产,加仓比例分别为2.38 pct、1.24 pct、0.76pct、0.67 pct、0.63pct,减仓较多的行业是公用事业、电子、有色金属、机械设备、食品饮料,减仓比例分别为-1.20 pct、-0.80 pct、-0.68 pct、-0.58 pct、-0.53 pct。对比全口径来看,剔除行业/主题基金后,公募对电力设备、非银金融、家用电器仓位提升幅度更大,对公用事业、电子、食品饮料仓位的减持更加显著。

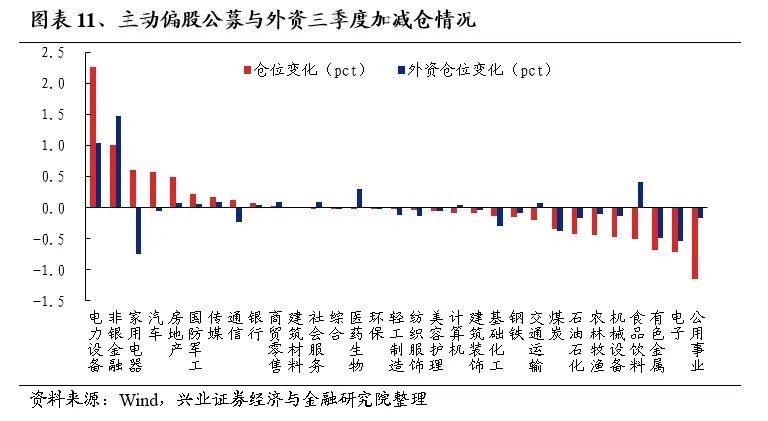

从公募与外资在行业配置增减持上的分歧与共识看,三季度公募与外资共同增持了电力设备与非银金融,共同减持了公用事业、电子、有色金属以及煤炭,而公募与外资的分歧主要出现在家用电器与食品饮料板块,公募增持家电、减持食品饮料,而外资增持食品饮料、减持家电。

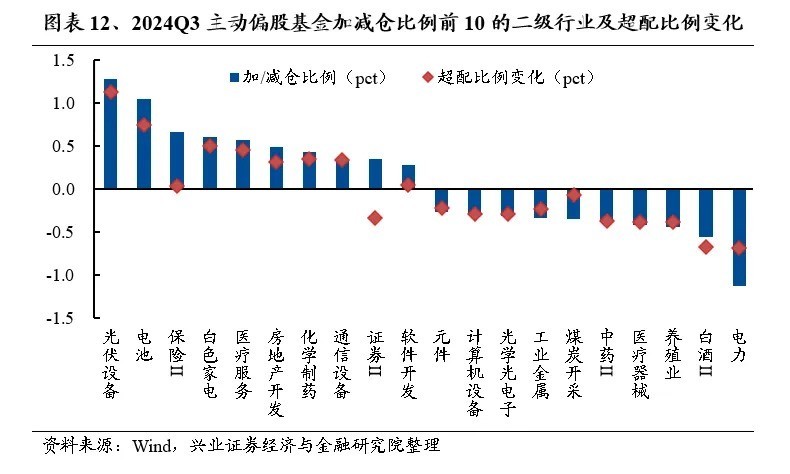

从二级行业仓位变动来看,2024Q3主动偏股型基金加仓较多的二级行业是光伏设备、电池、保险、白色家电、医疗服务,加仓比例分别为1.28 pct、1.04 pct、0.66 pct、0.60 pct、0.57 pct。2024Q3主动偏股型基金减仓较多的二级行业是电力、白酒、养殖业、医疗器械、中药,减仓比例分别为-1.13 pct、-0.56 pct、-0.44 pct、-0.41 pct、-0.37 pct。

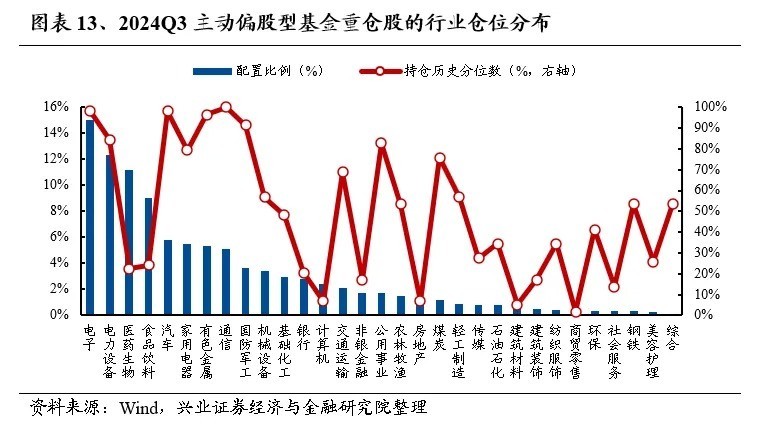

从一级行业绝对仓位来看,电子连续两个季度维持公募第一大重仓,持仓比例较上季度略有下降。主动偏股型基金仓位前五的行业分别是电子、电力设备、医药生物、食品饮料、汽车,配置比例分别为15.30%、12.35%、11.16%、9.01 %、5.77%。仓位后五的行业分别是综合、美容护理、钢铁、社会服务、环保,配置比例分别为0.09%、0.23%、0.35%、0.37%、0.37%。从持仓历史分位数来看,通信、电子、汽车、有色金属、国防军工仓位处于历史较高的水平,而商贸零售、建筑材料、房地产、计算机、非银金融的仓位处于历史极低水平,此外,重仓行业中,医药生物、食品饮料持仓分位数处于较低水平、电力设备持仓分位数处于偏高水平。

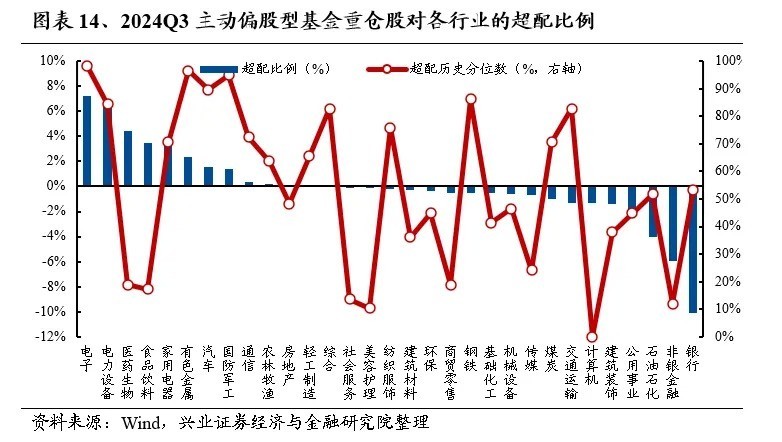

从一级行业超配比例来看,主动偏股型基金超配电子、电力设备、医药生物、食品饮料。2024Q3主动股票型基金的重仓股超配前五的行业分别是电子、电力设备、医药生物、食品饮料、家用电器,超配比例分别为7.20%、6.50%、4.45%、3.48%、3.44%。超配比例后五的行业分别是银行、非银金融、石油石化、公用事业、建筑装饰,低配比例分别是-10.11%、-5.91%、-4.05 %、-2.00%、-1.42%。从分位数来看,电子、有色金属、国防军工、钢铁等的超配比例的历史分位数较高,计算机、美容护理、社会服务、非银金融、食品饮料等处于历史较低水平。

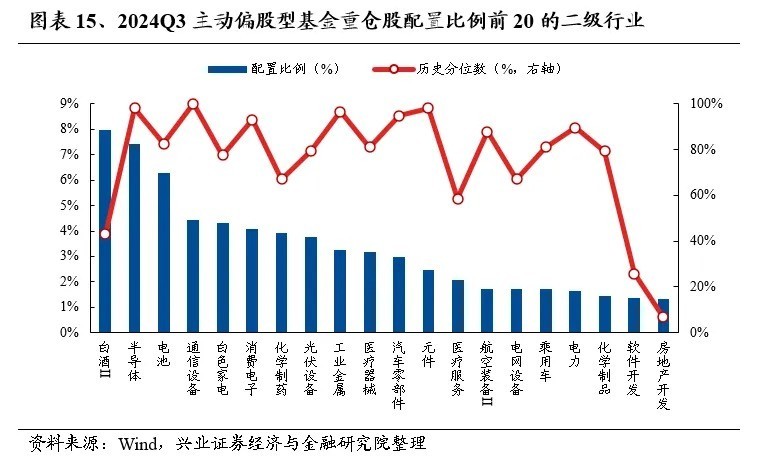

从二级行业绝对仓位来看,白酒Ⅱ、半导体、电池的仓位最高。具体来看,主动股票型基金仓位前10的二级行业有白酒Ⅱ、半导体、电池、通信设备、白色家电、消费电子、化学制药、光伏设备、工业金属、医疗器械,配置比例分别为7.99%、7.43%、6.27%、4.44%、4.33%、4.08%、3.92%、3.77%、3.27%、3.18%。

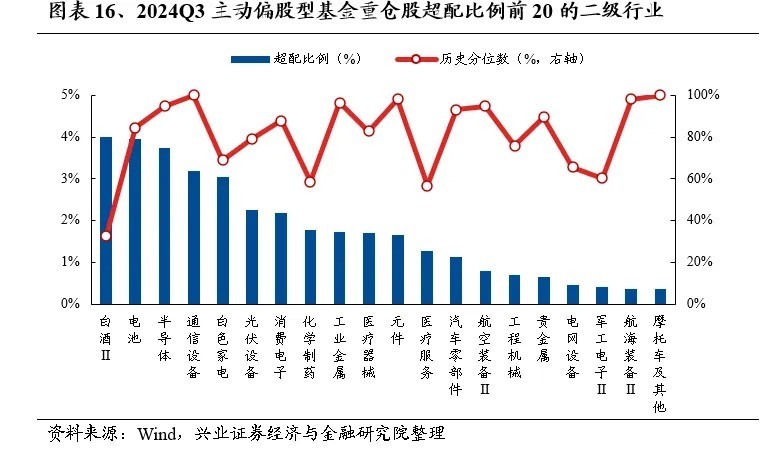

从二级行业超配比例来看,主动偏股型基金主要超配消费和成长板块中的细分行业。具体来看,2024Q3主动股票型基金超配前10的二级行业分别是白酒Ⅱ、电池、半导体、通信设备、白色家电、光伏设备、消费电子、化学制药、工业金属医疗器械,超配比例分别为4.01%、3.95%、3.74%、3.19%、3.04%、2.25%、2.17%、1.77%、1.73%、1.71%。

看点三:TMT持仓小幅回落,超配比例处于历史中等水平

24Q3主动偏股基金TMT持仓比例与超配比例小幅回落,根据电子、计算机、传媒、通信加总统计的TMT持仓比例小幅下滑0.51pct至23.42%,超配比例同样小幅下滑0.61pct至5.57%。主动偏股基金对TMT板块的配置比例处于2010年以来75.8%分位,超配比例处于2010年以来55.1%分位。

从二级行业角度看,主动偏股基金配置TMT内部分化显著,对于半导体、消费电子、元件、通信设备的超配比例分别为3.74%、2.17%、1.66%、3.19%,分别处于2010年以来94.80%分位、87.90%分位、98.20%分位、100%分位。

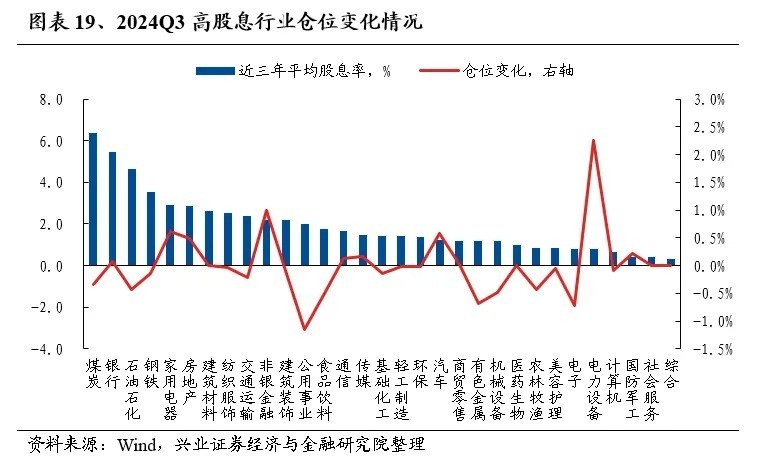

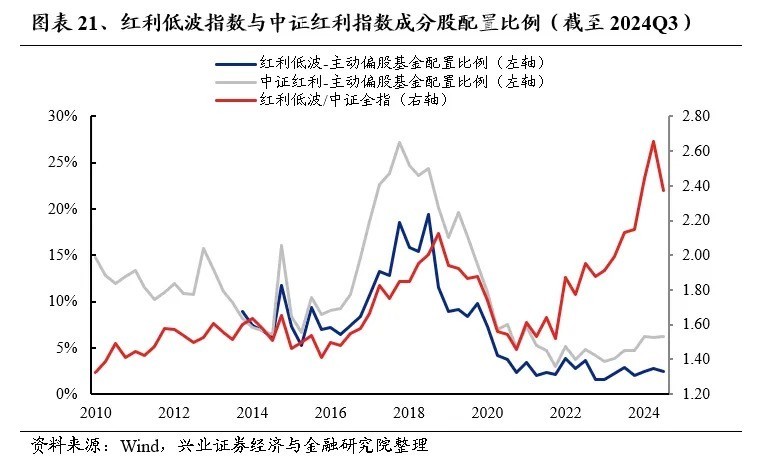

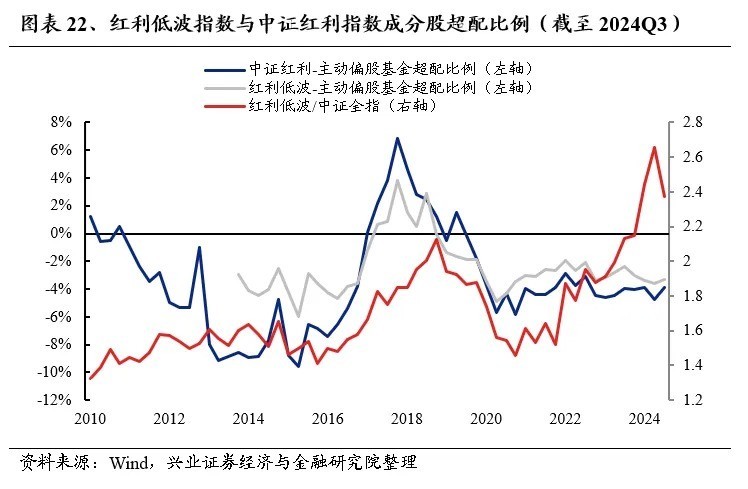

看点四:红利持仓整体持平,超配比例仍处低位

24Q3主动偏股基金红利持仓比例基本持平。具体来看,2022-2024年平均股息率前十的行业中,增持银行、家用电器、房地产、建筑材料、非银金融,仓位分别上升0.07 pct、0.61 pct、0.49 pct、0.01 pct、1.00 pct;减持煤炭、石油石化、钢铁、纺织服饰、交通运输,仓位分别下降-0.35 pct、-0.43 pct、-0.15 pct、-0.04 pct、-0.21 pct。

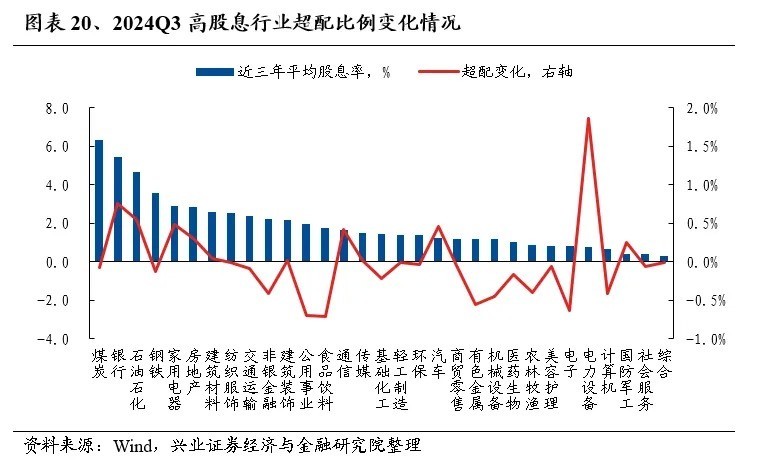

从超配比例来看,股息率前十的行业中,银行、石油石化、家用电器、房地产、建筑材料的超配比例分别上升0.75 pct、0.55 pct、0.49 pct、0.30 pct、0.05 pct;煤炭、钢铁、纺织服饰、交通运输、非银金融,超配比例分别下降0.07 pct、0.13 pct、0.01 pct、0.09 pct、0.41 pct。

红利低波指数配置比例下降,中证红利指数配置比例小幅上升。偏股基金重仓股中持有红利低波指数的仓位分别下降0.30pct至2.46%,持有中证红利指数成分股仓位上升0.06pct至6.23%,分别处于近十年20.50%与33.30%的分位数水平。

从超配比例来看,偏股基金重仓股中持有红利低波指数与中证红利指数成分股的超配比例分别上升0.31pct与0.86pct至-3.30%与-3.88%,分别处于近十年35.80%与51.20%的分位数水平。

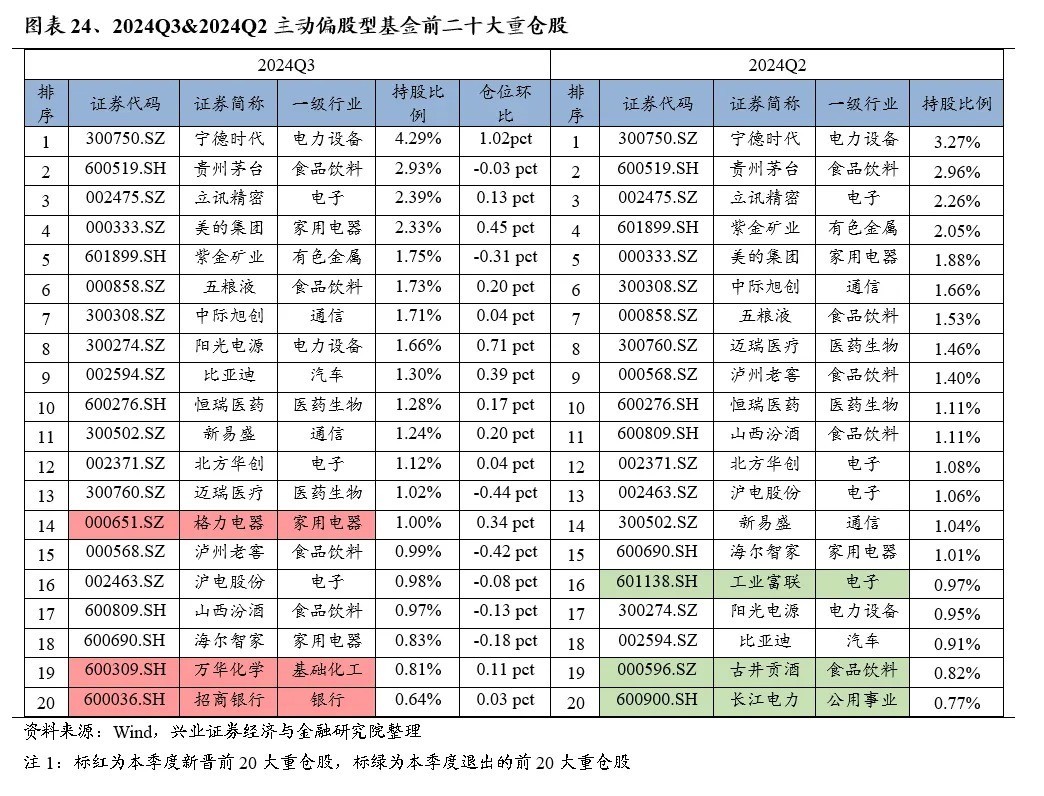

看点五:格力电器、万华化学和招商银行新晋公募前二十大重仓

2024年三季度,主动偏股型基金加仓比例前5的个股分别是宁德时代(300750.SZ)、阳光电源、美的集团(000333.SZ)、比亚迪(002594.SZ)、中国平安(601318.SH),持股比例较上一季度分别增加1.02pct、0.71 pct、0.45 pct、0.39 pct、0.36 pct,宁德时代作为主动偏股基金第一大重仓的地位进一步强化;减仓比例前5的个股为工业富联、迈瑞医疗、泸州老窖、紫金矿业、鹏鼎控股,持股比例较上一季度分别减少0.56pct、0.44 pct、0.42 pct、0.31 pct、0.25 pct。

截至2024Q3,主动偏股型基金的前十大重仓股分别是宁德时代、贵州茅台、立讯精密、美的集团、紫金矿业、五粮液、中际旭创、阳光电源、比亚迪、恒瑞医药,持仓规模占全部重仓股持股市值的比例分别为4.29pct、2.93 pct、2.39 pct、2.33 pct、1.75 pct、1.73 pct、1.71 pct、1.66 pct、1.30 pct、1.28 pct。

与上一季度相比,具体有如下变化:

格力电器、万华化学、招商银行新晋主动偏股型基金持仓的前20名。

工业富联、古井贡酒、长江电力退出主动偏股型基金持仓的前20名。

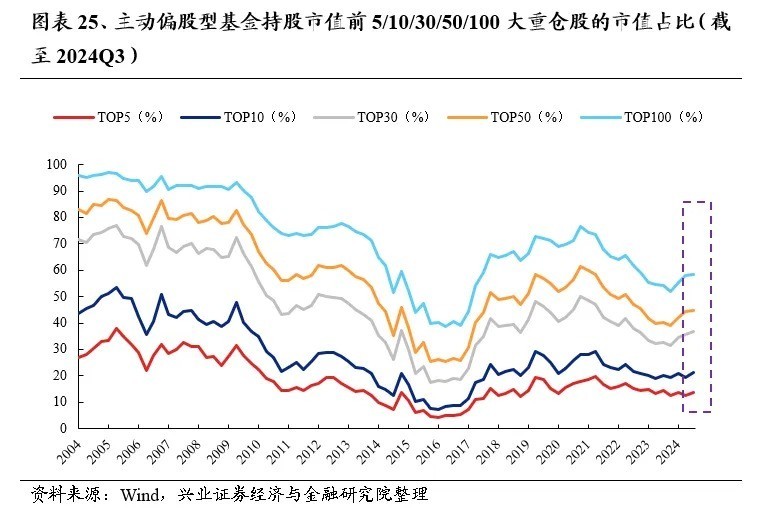

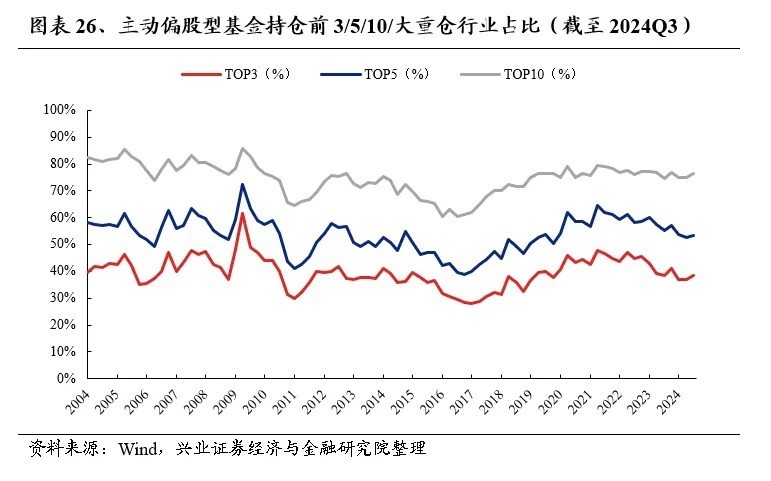

看点六:以大为美的风格延续,个股集中度与重仓行业集中度提升

三季度主动偏股型基金个股集中度继续提升,公募聚焦龙头的趋势延续。前5/10/30/50/100的重仓股集中度均小幅提升,较二季度分别提升1.26pct、1.77 pct、1.01 pct、0.66pct、0.66pct。行业视角下,主动偏股基金前3/5/10大重仓行业持仓占比较二季度提升1.54pct、0.77pct、1.41pct。

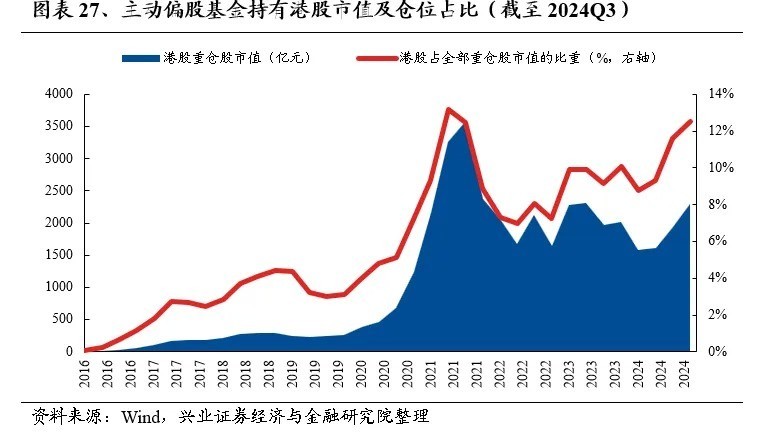

看点七:港股仓位持续提升,非必需性消费、资讯科技业加仓靠前

2024Q3,主动偏股基金的港股仓位持续提升。截至三季度,主动型基金持有港股重仓股规模为2303.89亿元,较上季度末增长18.99%%,港股仓位由11.62%提升至12.51%。

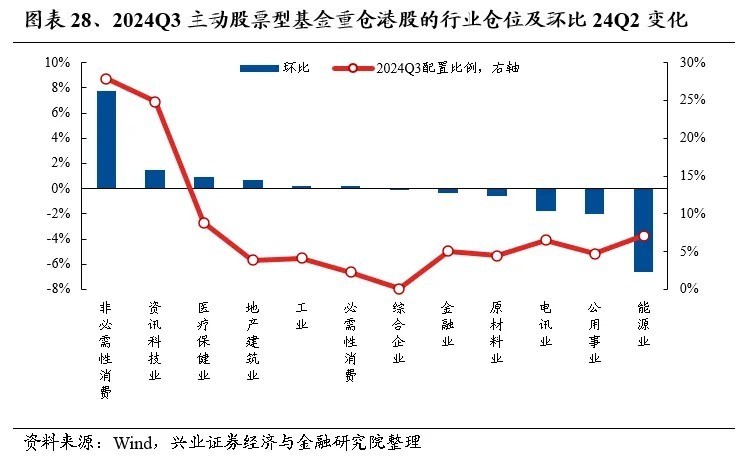

行业方面,公募持有港股非必需性消费、资讯科技业、医疗保健业行业仓位环比上升,能源业、公用事业、电讯业仓位回落。重仓股口径下,2024Q3主动偏股型基金加仓较多的行业是非必需性消费、资讯科技业、医疗保健业,加仓比例分别为7.78pct、1.46 pct、0.94 pct。2024Q3主动偏股型基金减仓较多的行业是能源业、公用事业、电讯业,减仓比例分别为 6.61 pct、1.99 pct、1.79 pct。

重仓股层面,腾讯连续三季度维持公募的港股第一大重仓地位。截至2024年三季度,港股前5大重仓股为腾讯控股、美团、中国海洋石油、阿里巴巴、中国移动,持股市值分别为463.43亿元、208.42亿元、134.88亿元、133.82亿元、117.73亿元,与2024Q2相比,港股前20大重仓中,新增阿里巴巴、小米集团、哔哩哔哩、小鹏汽车、康方生物、中国太保、中通快递。

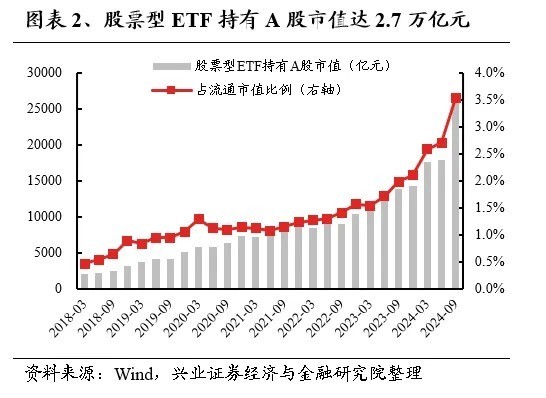

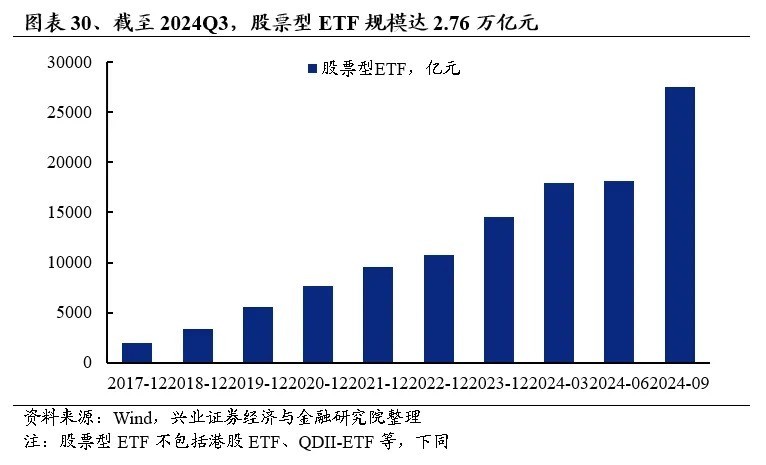

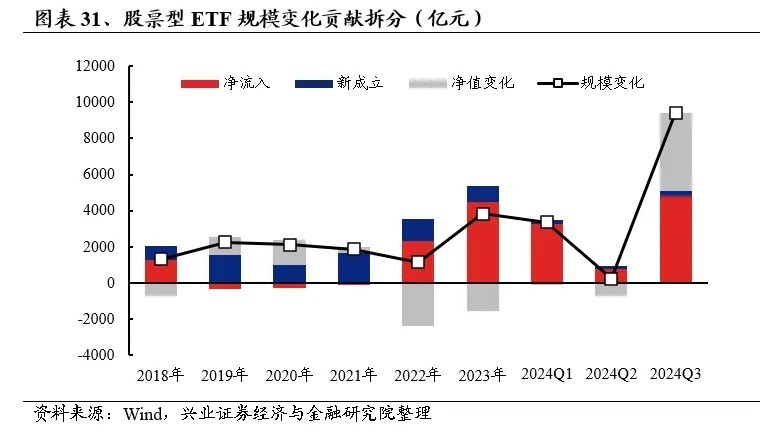

看点八:股票型ETF显著扩容,聚焦大市值龙头公司

2024年三季度,股票型ETF显著扩容,持股市值占比大幅提高。股票型ETF规模从二季度末的1.81万亿元扩大至2.76万亿元。

投资者大额净申购以及指数自身涨幅是股票型ETF规模增长的重要贡献。根据ETF流通份额变化和成交均价测算,2024年前三季度股票型ETF净流入规模合计达8884亿元,其中三季度净流入4840亿元。另外,三季度存量ETF净值规模增长4319亿元;新成立股票型ETF共264.72亿元,其中10只中证A500ETF合计200亿元规模是主要增量。

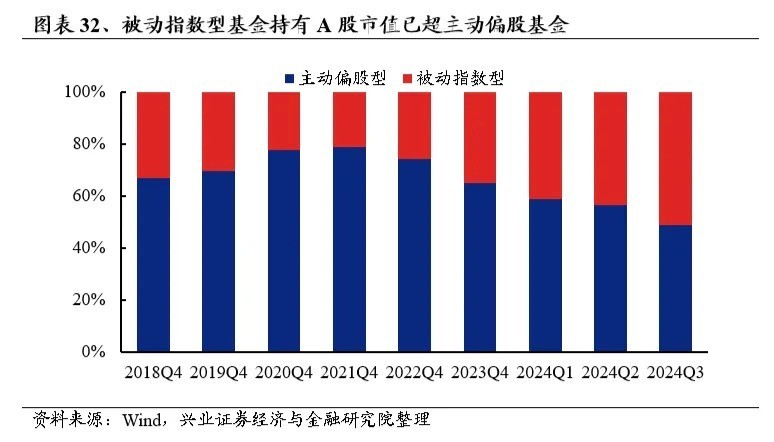

股票型ETF的大规模扩张助推A股市场被动化投资趋势,近年来被动基金持股占比持续提升。截至2024Q3,偏股型公募基金(主动偏股型+被动指数型)中,被动指数型基金持有A股持股占比达51.11%,已超过主动偏股基金。

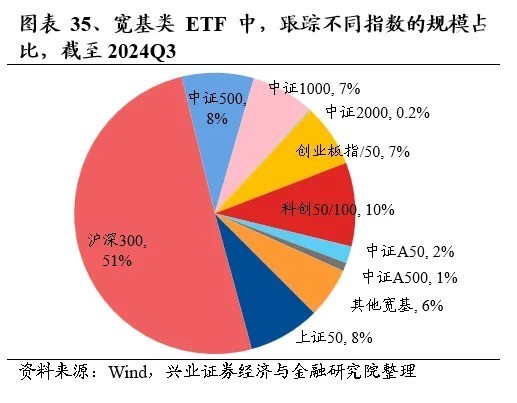

从投资范围来看,当前股票型ETF仍然聚焦于大市值龙头公司。当前来看,跟踪沪深300、科创50及科创100、上证50等大市值指数的宽基类ETF仍是市场主流。截至2024Q3末,宽基ETF规模占全部股票型ETF规模比例达75%,其中投资于沪深300的产品规模占比接近一半,被动基金扩容增量聚焦大盘龙头。主题类ETF中,TMT(6%)、消费医药(5%)、金融地产(4%)等占比相对居前。

风险提示:本报告为历史数据分析报告,不构成对行业或个股的推荐和建议;

本文来源自“兴证策略”公众号,智通财经编辑:蒋远华。